2014年11月– date –

-

【経済】世帯あたりの金融資産、平均1753万円と過去最高に

1: Anubis ★@\(^o^)/ ©2ch.net 2014/11/05(水) 18:14:33.73 ID:???0.net 世帯あたりの金融資産、平均1753万円と過去最高に 産経新聞 11月5日 17時27分配信 金融広報中央委員会5日、2014年の「家計の金融行動に関する世論調査」を公表した。2人以上の世帯の金融資産保有額の平均は、前回調査の昨年に比べて108万円増加し、1753万円となった。 保有額の統計を取り始めた1963年以来、過去最高を記録。アベノミクスによる株高が影響したもようだ。 金融資産の保有目的では「老後の生活資金」が2ポイント増の67・8%で最多、「病気や不時の災害への備え」の64・0%(0・2ポイント減)を2年連続で上回った。 一方、金融資産を持たないと回答した世帯は...

1: Anubis ★@\(^o^)/ ©2ch.net 2014/11/05(水) 18:14:33.73 ID:???0.net 世帯あたりの金融資産、平均1753万円と過去最高に 産経新聞 11月5日 17時27分配信 金融広報中央委員会5日、2014年の「家計の金融行動に関する世論調査」を公表した。2人以上の世帯の金融資産保有額の平均は、前回調査の昨年に比べて108万円増加し、1753万円となった。 保有額の統計を取り始めた1963年以来、過去最高を記録。アベノミクスによる株高が影響したもようだ。 金融資産の保有目的では「老後の生活資金」が2ポイント増の67・8%で最多、「病気や不時の災害への備え」の64・0%(0・2ポイント減)を2年連続で上回った。 一方、金融資産を持たないと回答した世帯は... -

ぶっちゃけ株やFXって高学歴じゃないと稼げないよな?

-

更に進む「円安」により家庭に重い負担… 「節電」や「外貨投資」で対策が可能!?

-

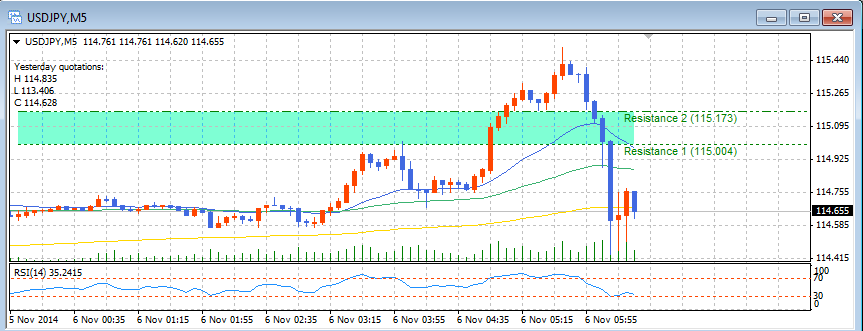

【ドル円】約30分で1円の変動!ロンガーの悲鳴…

-

【経済】円、115円台に下落=7年ぶり水準―東京市場