マネー– category –

-

もう副業する時代になった気がするんだが

1: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:29:41.04 ID:DQeUVJaJ0.net 絶対に本業で年収600万超えるとか無理だよね? こちら32歳 年収340万円 もうむりだ・・・副業やるしかない時代なのか やりたくないけど自分でやらないとだめなきがしています 2: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:30:27.00 ID:LDdzf66i0.net なんで今の年収で満足できないの? 4: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:33:04.81 ID:DQeUVJaJ0.net >>2 これから子供つくりたいからだよ 年収340だと子供つくれんだろ 3: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:31:49.23 ID:HtWvrRIw0.net 340万じゃ辛いな でも、まだ転職できる年...

1: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:29:41.04 ID:DQeUVJaJ0.net 絶対に本業で年収600万超えるとか無理だよね? こちら32歳 年収340万円 もうむりだ・・・副業やるしかない時代なのか やりたくないけど自分でやらないとだめなきがしています 2: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:30:27.00 ID:LDdzf66i0.net なんで今の年収で満足できないの? 4: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:33:04.81 ID:DQeUVJaJ0.net >>2 これから子供つくりたいからだよ 年収340だと子供つくれんだろ 3: 以下、\(^o^)/でVIPがお送りします 2014/09/22(月) 13:31:49.23 ID:HtWvrRIw0.net 340万じゃ辛いな でも、まだ転職できる年... -

【為替】ドル買いで存在感みせるミセス・ワタナベ、ヘッジファンドの利益確定を押し目買いで吸収する

-

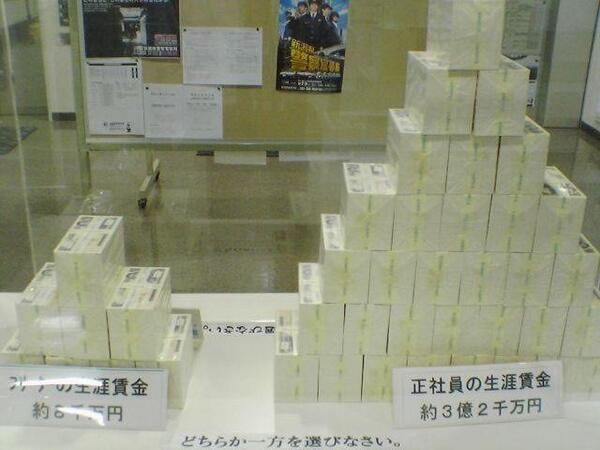

サラリーマンが一生で稼ぐ金って3億くらいなんだってな・・・

-

【老後】ファイナンシャルプランナー 「自営業者や非正規雇用者は65歳までに3千万円の貯金が必要」

-

お前ら「金持ちほど質素な生活するけどな」←アホすぎ