1: 海江田三郎 ★ 2016/06/13(月) 20:57:16.17 ID:CAP_USER

http://allabout.co.jp/gm/gc/463603/

投資信託の評価額がマイナス2000万円。老後に向けてどう対処すれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回の相談者は、これまで運用によりまとまった分配金を手にしていた50代のパートで働く女性。

ファイナンシャル・プランナーの深野康彦さんが今後についてアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ふーさん(仮名)

女性/パート/59歳

北海道/持ち家・一戸建て

■相談内容

最近の世界情勢、マイナス金利などにより、株価が下がり、毎月分配型の投資信託の元本のマイナスが著しく、不安です。今までは分配金を生活費として使用し、呑気に早期リタイアを考えていましたが、昨年度の分配金はすべて再投資しました。

仕事については、一時、母親の介護のため辞め、母親が施設に入居後にまた働き始めましたが、病気や骨折のため、仕事は短時間のパート(週3日、1日3~4時間)しかできませんでした。

現在のパート先は現在試用期間中ですが、3ヵ月後からは週30時間の勤務にしてもらい、社会保障、保険、年金を65歳まで付けてもらう予定です。現在、受け取る年金額は6万円切るくらいですが、いくら増えるのか、それがどの程度、老後を支えるのか心配です。

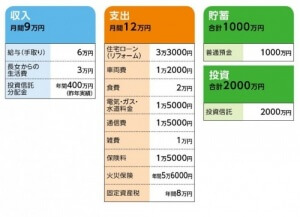

■家計収支データ

■家計収支データ補足

(1)投資資金の原資と手持ちのファンドについて

母からの相続と、金利がいい時代の一時払養老保険と郵便局の定期預金、あとはコツコツと貯めた貯蓄が原資。

4.5000万円程度が元金。評価額の下落と生活費のための取り崩しで大きく減った。

(2)加入保険の内訳

・本人/医療保険(終身タイプ、入院5000円)=保険料5176円

・本人/がん保険(保険期間65歳まで、入院8500円)=保険料2067円

・本人/終身年金付き医療保険(終身年金/65歳支給開始月額6120円、入院2500円/80歳まで)=保険料払い済み

・長女/医療保険(終身タイプ、入院5000円、健康祝い金付き)=毎月の保険料5135円

(3)今後の働き方

パートが週30時間になったら手取額は9万~10万円 ほど。

(4)リフォームローンについて

2014年から28年間。ただし、ローン名義は相談者本人ではない。

■FP深野康彦からの3つのアドバイス

アドバイス1 65歳から資産を取り崩すことにはリスクあり

アドバイス2 少しでも長く収入を得ていく

アドバイス3 投信は分配金の高い順に売却していく

アドバイス1 65歳から資産を取り崩すことにはリスクあり

ご相談の主旨は今後、老後にどう備えていくかということですが、まずは家計収支を見ていきます。パート収入は現在6万円ですが、今後は勤務時間を延長して9万~10万円になるとのこと。娘さんからの生活資金3万円を加えれば、とりあえず収支は赤字にならずに済みます。問題は、投資信託による分配金をどう考えるかですが、これは後ほど触れます。次に公的年金ですが、詳しいデータがないので大まかな試算しかできませんが、今から65歳まで厚生年金に加入した場合、手にする公的年金は月額にして数千円増額する程度。現時点での年金額が6万円弱だとすれば、新たに加入後は多くて 6万5000円ほどだと思います。それでも増えるのですから、そこはプラスに考えましょう。それを踏まえて、どの程度老後資金を備えておけばいいでしょうか。老後の生活費が現在と同じなら月に約12万円ですから、不足分は5万5000円ほど。そのうち、終身年金付き医療保険から 毎月6120円支給されるので、実際の不足分は5万円弱になります。65歳から90歳まで、25年間で1500万円。 現在の資産が貯蓄1000万円に投資商品が評価額2000万円ですから、計3000万円。数字だけで判断すれば十分足りることになりますが、先の生活費は健康で大きな支出がないことが前提となっています。実際は、病気のリスクや長生きのリスクなどがありますから、65歳から取り崩し始めるとすると、金額として多少不安も抱えていると言えるでしょう。

投資信託の評価額がマイナス2000万円。老後に向けてどう対処すれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回の相談者は、これまで運用によりまとまった分配金を手にしていた50代のパートで働く女性。

ファイナンシャル・プランナーの深野康彦さんが今後についてアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ふーさん(仮名)

女性/パート/59歳

北海道/持ち家・一戸建て

■相談内容

最近の世界情勢、マイナス金利などにより、株価が下がり、毎月分配型の投資信託の元本のマイナスが著しく、不安です。今までは分配金を生活費として使用し、呑気に早期リタイアを考えていましたが、昨年度の分配金はすべて再投資しました。

仕事については、一時、母親の介護のため辞め、母親が施設に入居後にまた働き始めましたが、病気や骨折のため、仕事は短時間のパート(週3日、1日3~4時間)しかできませんでした。

現在のパート先は現在試用期間中ですが、3ヵ月後からは週30時間の勤務にしてもらい、社会保障、保険、年金を65歳まで付けてもらう予定です。現在、受け取る年金額は6万円切るくらいですが、いくら増えるのか、それがどの程度、老後を支えるのか心配です。

■家計収支データ

■家計収支データ補足

(1)投資資金の原資と手持ちのファンドについて

母からの相続と、金利がいい時代の一時払養老保険と郵便局の定期預金、あとはコツコツと貯めた貯蓄が原資。

4.5000万円程度が元金。評価額の下落と生活費のための取り崩しで大きく減った。

(2)加入保険の内訳

・本人/医療保険(終身タイプ、入院5000円)=保険料5176円

・本人/がん保険(保険期間65歳まで、入院8500円)=保険料2067円

・本人/終身年金付き医療保険(終身年金/65歳支給開始月額6120円、入院2500円/80歳まで)=保険料払い済み

・長女/医療保険(終身タイプ、入院5000円、健康祝い金付き)=毎月の保険料5135円

(3)今後の働き方

パートが週30時間になったら手取額は9万~10万円 ほど。

(4)リフォームローンについて

2014年から28年間。ただし、ローン名義は相談者本人ではない。

■FP深野康彦からの3つのアドバイス

アドバイス1 65歳から資産を取り崩すことにはリスクあり

アドバイス2 少しでも長く収入を得ていく

アドバイス3 投信は分配金の高い順に売却していく

アドバイス1 65歳から資産を取り崩すことにはリスクあり

ご相談の主旨は今後、老後にどう備えていくかということですが、まずは家計収支を見ていきます。パート収入は現在6万円ですが、今後は勤務時間を延長して9万~10万円になるとのこと。娘さんからの生活資金3万円を加えれば、とりあえず収支は赤字にならずに済みます。問題は、投資信託による分配金をどう考えるかですが、これは後ほど触れます。次に公的年金ですが、詳しいデータがないので大まかな試算しかできませんが、今から65歳まで厚生年金に加入した場合、手にする公的年金は月額にして数千円増額する程度。現時点での年金額が6万円弱だとすれば、新たに加入後は多くて 6万5000円ほどだと思います。それでも増えるのですから、そこはプラスに考えましょう。それを踏まえて、どの程度老後資金を備えておけばいいでしょうか。老後の生活費が現在と同じなら月に約12万円ですから、不足分は5万5000円ほど。そのうち、終身年金付き医療保険から 毎月6120円支給されるので、実際の不足分は5万円弱になります。65歳から90歳まで、25年間で1500万円。 現在の資産が貯蓄1000万円に投資商品が評価額2000万円ですから、計3000万円。数字だけで判断すれば十分足りることになりますが、先の生活費は健康で大きな支出がないことが前提となっています。実際は、病気のリスクや長生きのリスクなどがありますから、65歳から取り崩し始めるとすると、金額として多少不安も抱えていると言えるでしょう。

2: 海江田三郎 ★ 2016/06/13(月) 20:57:21.95 ID:CAP_USER

アドバイス2 少しでも長く収入を得ていく

ではどうすべきか。現実的な対処法としては、貯蓄の取り崩しをなるべく先に延ばすこと。できれば70歳まで手を付けない。その結果、公的年金による老後資金の不足額は1200万円となり、先の試算よりも300万円抑えることができます。ただし、70歳まで取り崩さないということは、その年齢まで収入を得るということを意味します。現在の職場で働くことが可能かどうか。 もし、無理なら別のパートでも構いません。もちろん、体力的にきびしい面もあるでしょう。収入が下がるのも仕方がありません。それでも1年でも半年でも長く収入を得ることが、効果的な老後対策となることを理解しておいてください。

もうひとつ、老後対策のポイントは家計の見直しです。支出が下がれば、その分、貯蓄に回すことができます。最初に見直すべきは保険です。保険料払い済みの終身年金付き医療保険に加入していますから、もう1本の医療保険は不要、つまり解約していいと思います。おそらく入院給付が不足と考えてのことでしょうが、入院そのものが年々短期化していますし、保険でカバーできない医療費は、それこそ貯蓄から捻出すれば済むことです。浮いた保険料を貯蓄する方が合理的と言えます。 また、娘さんが被保険者となっている医療保険の保険料は、娘さん自身に支払ってもらいましょう。医療保障が必要かどうかも、本来なら娘さんが判断すべきです。結果、これで毎月1万円、保険料コストが軽減されます。 さらに言えば、毎月の生活費が本当にこの金額(固定資産税等、月割りにして加算)で収まっているのか、再度点検しておくといいでしょう。 交際費や冠婚葬祭費のような不定期な支出が、思っている以上にかかっているかもしれません。

アドバイス3 投信は分配金の高い順に売却していく

最後に、投資信託の分配金について触れます。データに書かれてあるとおり昨年の実績で年間400万円(税引き前か後かは不明のため考慮せず)とすれば、手取り月収約33万円に相当しますから、現在の生活費はもちろん、これが継続されれば老後資金もほぼ心配は不要ということになります。ただし、ご存知だと思いますが、分配金は預金の利息とは異なります。毎月分配型の投資信託は、元本を割っている利益のない状態でも分配金(特別分配金)を出します。それは自分たちの投資資金を切り崩しているだけですから、資産が増えているわけではありません。

基準価額を大きく下回れば、実質マイナスになっているケースも当然あるわけです。ご相談者の場合も、ピーク時より2000万円も目減りしているとのことですから、そこに生活費の取り崩し分が含まれていたとしても、現状では、受け取った分配金がそのまま資産の増額にはなっていないことは明らかです。したがって、基本的には資産に占める投資の割合を下げ、投資リスクそのものを減らしていくことが大切となります。現在、貯蓄商品の倍の額が投資に回っていますが、少なくとも割合を逆転させたい。そのためにも、手持ちの投資信託を売却していくわけですが、順番としては「分配金の多いファンド」を優先させてください。分配金が大きいほど、商品自体の元本割れが大きい可能性が高いからです。もうひとつ、老後のリスクとして気になるのが、リフォームローン。名義はご相談者本人ではないということですが、あくまでご自身で返済していくなら、85歳まで(完済26年後)ローンを背負うというのは、将来的に大きな家計負担となります。理想としては、65歳以降の完全リタイアするタイミングで、繰上返済で完済しておくといいでしょう。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。

All About貯蓄・投資信託ガイドとしても活躍中。

ではどうすべきか。現実的な対処法としては、貯蓄の取り崩しをなるべく先に延ばすこと。できれば70歳まで手を付けない。その結果、公的年金による老後資金の不足額は1200万円となり、先の試算よりも300万円抑えることができます。ただし、70歳まで取り崩さないということは、その年齢まで収入を得るということを意味します。現在の職場で働くことが可能かどうか。 もし、無理なら別のパートでも構いません。もちろん、体力的にきびしい面もあるでしょう。収入が下がるのも仕方がありません。それでも1年でも半年でも長く収入を得ることが、効果的な老後対策となることを理解しておいてください。

もうひとつ、老後対策のポイントは家計の見直しです。支出が下がれば、その分、貯蓄に回すことができます。最初に見直すべきは保険です。保険料払い済みの終身年金付き医療保険に加入していますから、もう1本の医療保険は不要、つまり解約していいと思います。おそらく入院給付が不足と考えてのことでしょうが、入院そのものが年々短期化していますし、保険でカバーできない医療費は、それこそ貯蓄から捻出すれば済むことです。浮いた保険料を貯蓄する方が合理的と言えます。 また、娘さんが被保険者となっている医療保険の保険料は、娘さん自身に支払ってもらいましょう。医療保障が必要かどうかも、本来なら娘さんが判断すべきです。結果、これで毎月1万円、保険料コストが軽減されます。 さらに言えば、毎月の生活費が本当にこの金額(固定資産税等、月割りにして加算)で収まっているのか、再度点検しておくといいでしょう。 交際費や冠婚葬祭費のような不定期な支出が、思っている以上にかかっているかもしれません。

アドバイス3 投信は分配金の高い順に売却していく

最後に、投資信託の分配金について触れます。データに書かれてあるとおり昨年の実績で年間400万円(税引き前か後かは不明のため考慮せず)とすれば、手取り月収約33万円に相当しますから、現在の生活費はもちろん、これが継続されれば老後資金もほぼ心配は不要ということになります。ただし、ご存知だと思いますが、分配金は預金の利息とは異なります。毎月分配型の投資信託は、元本を割っている利益のない状態でも分配金(特別分配金)を出します。それは自分たちの投資資金を切り崩しているだけですから、資産が増えているわけではありません。

基準価額を大きく下回れば、実質マイナスになっているケースも当然あるわけです。ご相談者の場合も、ピーク時より2000万円も目減りしているとのことですから、そこに生活費の取り崩し分が含まれていたとしても、現状では、受け取った分配金がそのまま資産の増額にはなっていないことは明らかです。したがって、基本的には資産に占める投資の割合を下げ、投資リスクそのものを減らしていくことが大切となります。現在、貯蓄商品の倍の額が投資に回っていますが、少なくとも割合を逆転させたい。そのためにも、手持ちの投資信託を売却していくわけですが、順番としては「分配金の多いファンド」を優先させてください。分配金が大きいほど、商品自体の元本割れが大きい可能性が高いからです。もうひとつ、老後のリスクとして気になるのが、リフォームローン。名義はご相談者本人ではないということですが、あくまでご自身で返済していくなら、85歳まで(完済26年後)ローンを背負うというのは、将来的に大きな家計負担となります。理想としては、65歳以降の完全リタイアするタイミングで、繰上返済で完済しておくといいでしょう。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。

All About貯蓄・投資信託ガイドとしても活躍中。

16: 名刺は切らしておりまして 2016/06/13(月) 21:17:47.96 ID:U0jcD4Xz

>>1

投資は自己責任。

知識もないのに投資したお前が悪い。

投資は自己責任。

知識もないのに投資したお前が悪い。

42: 名刺は切らしておりまして 2016/06/13(月) 21:49:46.32 ID:ngVrY0Qg

>>1

安倍によれば平均25万だからかなり給与低いね

安倍によれば平均25万だからかなり給与低いね

159: 名刺は切らしておりまして 2016/06/14(火) 08:12:21.91 ID:8YmMZ++p

>>1

毎月分配型投資信託とかクソ商品買ってる奴が悪い

毎月分配型投資信託とかクソ商品買ってる奴が悪い

4: 名刺は切らしておりまして 2016/06/13(月) 21:00:09.95 ID:NXhXMnuT

死ぬために生きてる

5: 名刺は切らしておりまして 2016/06/13(月) 21:04:45.86 ID:rH3IO6Zw

4500万の投資信託で2000万の評価損www

どんな投信を買ったらそんなに損が出るのか??ww

買った投信をのべよ

どんな投信を買ったらそんなに損が出るのか??ww

買った投信をのべよ

101: 名刺は切らしておりまして 2016/06/13(月) 23:02:41.11 ID:lEX/0Ntn

>>5

最近酷いのは海外リートなんだけど通貨選択型でブラジルレアル選んだやつ

最近酷いのは海外リートなんだけど通貨選択型でブラジルレアル選んだやつ

7: 名刺は切らしておりまして 2016/06/13(月) 21:05:21.53 ID:IpudjSPi

なくなったら困る金でやったんだ

清く老後をあきらめろよ

清く老後をあきらめろよ

11: 名刺は切らしておりまして 2016/06/13(月) 21:08:57.24 ID:0JxKyXAU

まぁでももってればいずれ戻るんじゃね?ハイパーインフレで

21: 名刺は切らしておりまして 2016/06/13(月) 21:23:33.81 ID:IWtMJ6aO

>>11

日本にハイパーインフレはこない(断定

ハイパーインフレをいうやつは経済に無知と決まってるから反論は受け付けない

日本にハイパーインフレはこない(断定

ハイパーインフレをいうやつは経済に無知と決まってるから反論は受け付けない

12: 名刺は切らしておりまして 2016/06/13(月) 21:09:05.09 ID:YdQpTTxU

3000万も残高あるなら余裕やろ

立派な上級国民

立派な上級国民

15: 名刺は切らしておりまして 2016/06/13(月) 21:14:54.69 ID:AhyPn3p8

年齢を考えるとリスクのある投資に使うのは

資産の1割までにするべきやな

資産の1割までにするべきやな

18: 名刺は切らしておりまして 2016/06/13(月) 21:19:25.37 ID:n2gr7L5/

「投資信託はプロが運用しますので安心です。」証券会社営業のこの言葉に

騙されたんだろうな、きっと

騙されたんだろうな、きっと

20: 名刺は切らしておりまして 2016/06/13(月) 21:23:20.41 ID:qdRkYkWh

損切りしなければ、いつか同値撤退できるよ

23: 名刺は切らしておりまして 2016/06/13(月) 21:26:23.08 ID:yZlMgv+H

こまめにチェックしない長期投資は素人が手を出しやすいが、

増えていくスピードも遅く、目を離した隙にあっという間に時価が半分になったりするからやめなさい。

増えていくスピードも遅く、目を離した隙にあっという間に時価が半分になったりするからやめなさい。

28: 名刺は切らしておりまして 2016/06/13(月) 21:32:00.84 ID:9Jlnkanm

まだ軍資金が3千万あるんだろ

突っ込め

たとえどぶの中に倒れるとも、前のめりに死すべし

突っ込め

たとえどぶの中に倒れるとも、前のめりに死すべし

30: 名刺は切らしておりまして 2016/06/13(月) 21:34:29.22 ID:jX5wzoY/

投資信託って詐欺じゃないの?

33: 名刺は切らしておりまして 2016/06/13(月) 21:37:41.52 ID:c+E8DWlJ

>>30

リスク説明していないなら詐欺になる

リスク説明していないなら詐欺になる

91: 名刺は切らしておりまして 2016/06/13(月) 22:49:40.30 ID:bay0n7U8

>>30>>31 「日本の投資信託は、事実上詐欺と同じ」だよ…

日本の投信は、全般的にかなり悪質!

アメリカのヘッジファンドのほうがマシだよw

ヘッジファンドは、報酬のもらうぶん、顧客にもきっちり配当を出す。

日本の投信は2つ

1 売りっぱなしで放置

2 証券自己売買や銀行、年金ファンドなどの仕込み玉を高値で売りつけるためのカモとして投信を利用

これやったのは、政権交代前の自民党なんだよね~ 小泉時代だ。

小泉の息子は、まず、国民にアタマ下げないとダメだよ~ 親父が不利益をもたらしてすみませんと!

アベノミクスで、株価も上昇し、円高からも脱却してきてるのに、円建ての外国系投信はほとんど復活してこない。

これは、誰がみてもおかしいわ…

含み損の消えない投信は、政府と運用金融・販売店舗が共同して元本で買い取るべきだな…

投資信託買った人の責任じゃないわ~ 報酬を払ってる側だしな~

株とかFXで自分で運用して損したなら、自己責任だけどさ~ 投信は報酬払ってるからな~

指標や経済の実情と、投信の基準価額や配当がそれに見合ってなければおかしいわ…

日本の投信は、全般的にかなり悪質!

アメリカのヘッジファンドのほうがマシだよw

ヘッジファンドは、報酬のもらうぶん、顧客にもきっちり配当を出す。

日本の投信は2つ

1 売りっぱなしで放置

2 証券自己売買や銀行、年金ファンドなどの仕込み玉を高値で売りつけるためのカモとして投信を利用

これやったのは、政権交代前の自民党なんだよね~ 小泉時代だ。

小泉の息子は、まず、国民にアタマ下げないとダメだよ~ 親父が不利益をもたらしてすみませんと!

アベノミクスで、株価も上昇し、円高からも脱却してきてるのに、円建ての外国系投信はほとんど復活してこない。

これは、誰がみてもおかしいわ…

含み損の消えない投信は、政府と運用金融・販売店舗が共同して元本で買い取るべきだな…

投資信託買った人の責任じゃないわ~ 報酬を払ってる側だしな~

株とかFXで自分で運用して損したなら、自己責任だけどさ~ 投信は報酬払ってるからな~

指標や経済の実情と、投信の基準価額や配当がそれに見合ってなければおかしいわ…

32: 名刺は切らしておりまして 2016/06/13(月) 21:37:23.67 ID:UZmQUHt1

年金6万円って少なくね?国民年金かな

35: 名刺は切らしておりまして 2016/06/13(月) 21:39:05.54 ID:qv51fvK1

4500万の時点で死ぬまで暮らせそうなのになw

どういう生活してるのかしらないが

どういう生活してるのかしらないが

36: 名刺は切らしておりまして 2016/06/13(月) 21:39:18.51 ID:4wdwZV7Y

毎月分配型投資信託は基準価額がどんどん目減りしていくから絶対やめろ

債券etfとか持ってたほうがまだマシなレベル

債券etfとか持ってたほうがまだマシなレベル

37: 名刺は切らしておりまして 2016/06/13(月) 21:40:10.29 ID:svwl4rDC

投資信託だけはやっちゃだめだろ

どんな成績でも信託会社には信託報酬が入る

まじめに運用するはずがない

どんな成績でも信託会社には信託報酬が入る

まじめに運用するはずがない

38: 名刺は切らしておりまして 2016/06/13(月) 21:41:19.23 ID:/Lrl+nwE

まず第一に「なんとかプランナー」とか言う輩の言うことを聞いてはいけない

39: 名刺は切らしておりまして 2016/06/13(月) 21:41:34.14 ID:4Yc/Oew3

うちの婆ちゃんも銀行で勧められて1000万くらい投信に使って300万損して解約した

その後、解約しなければ今頃増えてたって解約を後悔した時期もあったけど

最近はやっぱり下がってきてるみたいで未練はないみたい

その後、解約しなければ今頃増えてたって解約を後悔した時期もあったけど

最近はやっぱり下がってきてるみたいで未練はないみたい

45: 名刺は切らしておりまして 2016/06/13(月) 21:54:40.14 ID:u2hWjg/b

2000万溶かしてとかwww

案外いっぱいいるんかねぇ・・

案外いっぱいいるんかねぇ・・

120: 名刺は切らしておりまして 2016/06/14(火) 00:51:15.75 ID:0c6/QhLj

>>45

いっぱいいると思うよ。いまの日経でプラスの人は少ないんじゃないかな?

年金も含み損だろ

いっぱいいると思うよ。いまの日経でプラスの人は少ないんじゃないかな?

年金も含み損だろ

50: 名刺は切らしておりまして 2016/06/13(月) 22:04:31.75 ID:R8L1jRsy

元本+分配金で見ろよ

なんで基準価格で判断するんだよw

投信は我慢ができないやつは買ったらだめだ

個別銘柄でもやってろや

なんで基準価格で判断するんだよw

投信は我慢ができないやつは買ったらだめだ

個別銘柄でもやってろや

51: 名刺は切らしておりまして 2016/06/13(月) 22:07:27.54 ID:mmh3zFBx

4500万円の毎月分配型で年に400万円だと4年で分配金を

1600万円受け取って評価額2500万円純損失400万円ってとこかな

(4億5000万で年に400万円の分配金だと低すぎるので、上記の計算)

1600万円受け取って評価額2500万円純損失400万円ってとこかな

(4億5000万で年に400万円の分配金だと低すぎるので、上記の計算)

55: 名刺は切らしておりまして 2016/06/13(月) 22:12:32.65 ID:rH3IO6Zw

>>51

>4500万円の毎月分配型で年に400万円だと

年8,8%も分配金があるってことは、ブラジル国債のような非常に

危険な国家への投資だから、暴落して当たり前だね。

>4500万円の毎月分配型で年に400万円だと

年8,8%も分配金があるってことは、ブラジル国債のような非常に

危険な国家への投資だから、暴落して当たり前だね。

113: 名刺は切らしておりまして 2016/06/13(月) 23:42:15.10 ID:Segwoveu

>>55

海外のリートにはそんなのいっぱいあるぞ。

それ以上の勢いで価額も下がるけどな

海外のリートにはそんなのいっぱいあるぞ。

それ以上の勢いで価額も下がるけどな

52: 名刺は切らしておりまして 2016/06/13(月) 22:07:52.37 ID:/Lrl+nwE

原資5000万くらいあったなら、そこそこ堅い銘柄に分けて買っといけば配当年間100~200万くらいにはなったはずなのにな

53: 名刺は切らしておりまして 2016/06/13(月) 22:09:29.36 ID:QH22LOmd

アベノミクスと唱えてればいずれ救われる

引用元: http://www.logsoku.com/r/2ch.sc/bizplus/1465819036/

[ad#ad1]

コメント