1: ノチラ ★ 2018/06/03(日) 22:22:34.70 ID:CAP_USER

公的年金なんてどうせ払い損だ――。そう感じている現役世代は多いと思いますが、この考え方は3つの点で間違っています。

1つ目は、公的年金のありがたさは実際にリタイアしてみないと実感できないことです。国の社会保障制度は、元気なときにはほとんど恩恵がありません。病気やケガをしたり、働けなくなったりしたときに機能するものです。年金もそのひとつです。元気に働いている間は、保険料を支払っているだけで何も受け取れず不満感が出ます。

しかし、現役時代に保険料を支払っておかなければ、将来、年金を受け取る権利を失うことになります。たとえば自営業の人は国民年金保険に加入しています。保険料を支払うことができるのは原則20歳から60歳までの40年間です。その間に未納があれば、将来受け取る額はどんどん減っていきます。10年未納があれば満額から4分の1の額が減ることになります。国民年金加入者が受け取る年金を老齢基礎年金と呼びますが、2017年度の年金受給額は月額約6万5000円。これが満額です。4分の1とすると月額約1万6250円を一生涯、受け取る権利を失ってしまいます。現役時代の「払い損」を気にするよりも、将来の「もらい損」に目を向けるべきです。

2つ目は公的年金を損得のロジックで考えること自体が間違っていることです。「あなたが支払った保険料の額をここまでの支給額が超えましたので、年金支給をストップします」。90歳まで長生きしたときに、こんな通知が届いたらどうでしょうか。そういうことはありません。生きている間はずっと受け取れるのが年金のメリットです。その代わり、早く亡くなった人は払い損になることもあります。それは長生きのリスクを社会全体でカバーしているからです。そもそも損得で考えるべきものではないのです。

一方で「国の年金制度はいずれ破たんするから支払いたくない」と考えている人もいるかもしれません。これが3つ目の間違いです。一時期ずいぶん年金破たん論が世間をにぎわせました。しかし、公的年金制度は保険料収入と給付のバランスを調整する仕組みを採用しており、破たんする可能性はほとんどありません。また、アベノミクスの結果として、年金積立金は200兆円程度まで確保することができました。これほど公的年金の財源を持っている国は、世界中を見回しても日本と米国くらいしかありません。日本の年金制度が破たんすることはもはやありえないのです。

以上の理由から年金を否定的に捉える必要はありません。注意しなければならないのは、現役時代の加入の仕方によって将来の年金額に予想外の差が出ることを知らない、ということです。

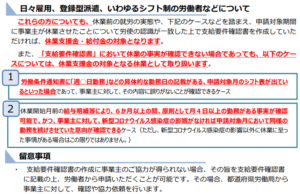

厚生労働省が発表した18年度の新規裁定者(67歳以下)の年金額の例は、国民年金加入者(老齢基礎年金)が月額約6万5000円。これに加えて、厚生年金にも加入している場合(老齢厚生年金+老齢基礎年金)には、月額約15万6000円になります(厚生年金は、平均的収入〈平均標準報酬42.8万円〉で40年間就業した場合)。これをベースに一生涯の世帯年金額を推計すると表のようになります。16年の簡易生命表によると、65歳時点の男性の平均余命は男性が19.55年、女性は24.38年です。その平均値として年金を夫婦で22年間受け取ったとして計算しています。 http://president.ismcdn.jp/mwimgs/9/6/631/img_966267d1a56b171cf0b13a11c7895391177401.jpg

この例で夫婦ともに会社員の組み合わせの場合、世帯年金の総額は約8237万円です。さらに多いのは夫婦ともに公務員の場合で約9451万円と1億円に近づきます。公務員の年金データはあまり明らかにされていませんが、厚生労働省の「厚生年金保険・国民年金事業年報」(15年)によると、平均月額で15%程度、公務員のほうが上回っています。

会社員の夫と専業主婦の組み合わせになると、約5834万円まで一気に減ります。夫婦ともに公務員と比較すると、約3600万円の差が生じます。夫婦で自営業を営んでいる場合にはさらに下がり、約3432万円。夫婦ともに公務員と比較すると、3倍近い差になります。同じ夫婦でも働き方で、老後のライフプランに相当な格差が生じることになるのです。

一方で、人生の選択として生涯シングルを貫く人も増えています。団塊ジュニアの世代では、おそらく4人に1人程度が生涯独身になるといわれています。そんな中で、おひとりさまの年金はさらに厳しくなります。特に非正規社員として働き、国民年金だけに加入している人は1716万円しかありません。未納期間があれば、ここからさらに減額されることに http://president.jp/articles/-/25227

1つ目は、公的年金のありがたさは実際にリタイアしてみないと実感できないことです。国の社会保障制度は、元気なときにはほとんど恩恵がありません。病気やケガをしたり、働けなくなったりしたときに機能するものです。年金もそのひとつです。元気に働いている間は、保険料を支払っているだけで何も受け取れず不満感が出ます。

しかし、現役時代に保険料を支払っておかなければ、将来、年金を受け取る権利を失うことになります。たとえば自営業の人は国民年金保険に加入しています。保険料を支払うことができるのは原則20歳から60歳までの40年間です。その間に未納があれば、将来受け取る額はどんどん減っていきます。10年未納があれば満額から4分の1の額が減ることになります。国民年金加入者が受け取る年金を老齢基礎年金と呼びますが、2017年度の年金受給額は月額約6万5000円。これが満額です。4分の1とすると月額約1万6250円を一生涯、受け取る権利を失ってしまいます。現役時代の「払い損」を気にするよりも、将来の「もらい損」に目を向けるべきです。

2つ目は公的年金を損得のロジックで考えること自体が間違っていることです。「あなたが支払った保険料の額をここまでの支給額が超えましたので、年金支給をストップします」。90歳まで長生きしたときに、こんな通知が届いたらどうでしょうか。そういうことはありません。生きている間はずっと受け取れるのが年金のメリットです。その代わり、早く亡くなった人は払い損になることもあります。それは長生きのリスクを社会全体でカバーしているからです。そもそも損得で考えるべきものではないのです。

一方で「国の年金制度はいずれ破たんするから支払いたくない」と考えている人もいるかもしれません。これが3つ目の間違いです。一時期ずいぶん年金破たん論が世間をにぎわせました。しかし、公的年金制度は保険料収入と給付のバランスを調整する仕組みを採用しており、破たんする可能性はほとんどありません。また、アベノミクスの結果として、年金積立金は200兆円程度まで確保することができました。これほど公的年金の財源を持っている国は、世界中を見回しても日本と米国くらいしかありません。日本の年金制度が破たんすることはもはやありえないのです。

以上の理由から年金を否定的に捉える必要はありません。注意しなければならないのは、現役時代の加入の仕方によって将来の年金額に予想外の差が出ることを知らない、ということです。

厚生労働省が発表した18年度の新規裁定者(67歳以下)の年金額の例は、国民年金加入者(老齢基礎年金)が月額約6万5000円。これに加えて、厚生年金にも加入している場合(老齢厚生年金+老齢基礎年金)には、月額約15万6000円になります(厚生年金は、平均的収入〈平均標準報酬42.8万円〉で40年間就業した場合)。これをベースに一生涯の世帯年金額を推計すると表のようになります。16年の簡易生命表によると、65歳時点の男性の平均余命は男性が19.55年、女性は24.38年です。その平均値として年金を夫婦で22年間受け取ったとして計算しています。 http://president.ismcdn.jp/mwimgs/9/6/631/img_966267d1a56b171cf0b13a11c7895391177401.jpg

この例で夫婦ともに会社員の組み合わせの場合、世帯年金の総額は約8237万円です。さらに多いのは夫婦ともに公務員の場合で約9451万円と1億円に近づきます。公務員の年金データはあまり明らかにされていませんが、厚生労働省の「厚生年金保険・国民年金事業年報」(15年)によると、平均月額で15%程度、公務員のほうが上回っています。

会社員の夫と専業主婦の組み合わせになると、約5834万円まで一気に減ります。夫婦ともに公務員と比較すると、約3600万円の差が生じます。夫婦で自営業を営んでいる場合にはさらに下がり、約3432万円。夫婦ともに公務員と比較すると、3倍近い差になります。同じ夫婦でも働き方で、老後のライフプランに相当な格差が生じることになるのです。

一方で、人生の選択として生涯シングルを貫く人も増えています。団塊ジュニアの世代では、おそらく4人に1人程度が生涯独身になるといわれています。そんな中で、おひとりさまの年金はさらに厳しくなります。特に非正規社員として働き、国民年金だけに加入している人は1716万円しかありません。未納期間があれば、ここからさらに減額されることに http://president.jp/articles/-/25227

44: 名刺は切らしておりまして 2018/06/04(月) 00:22:03.54 ID:W/zEuYWr

>>1

昔の会社員は厚生年金たっぷりでお得

昔の自営業は国民年金ちょっとで恩恵無し

って感じだっけ?

昔の会社員は厚生年金たっぷりでお得

昔の自営業は国民年金ちょっとで恩恵無し

って感じだっけ?

50: 名刺は切らしておりまして 2018/06/04(月) 00:51:41.10 ID:CuS+1dQ7

>>1

国民年金発足当初は自営業などを想定していたわけだ。

だからこれを以てして生活の全てを~では無いとか担当が述べていられる状況だった。

しかし自民は氷河期世代を棄民した挙句に派遣法やらいろんな労働改悪をやった。

その結果自営だけじゃなく、まともな各種社会保険、年金に未加入の事業者が山のように増えたんですよ。

従って今や国民年金加入者の最多層は自営業者ではないんですよ。

経済コラムマガジン デフレギャップと社会保障

http://adpweb.com/eco/

国民年金発足当初は自営業などを想定していたわけだ。

だからこれを以てして生活の全てを~では無いとか担当が述べていられる状況だった。

しかし自民は氷河期世代を棄民した挙句に派遣法やらいろんな労働改悪をやった。

その結果自営だけじゃなく、まともな各種社会保険、年金に未加入の事業者が山のように増えたんですよ。

従って今や国民年金加入者の最多層は自営業者ではないんですよ。

経済コラムマガジン デフレギャップと社会保障

http://adpweb.com/eco/

60: 名刺は切らしておりまして 2018/06/04(月) 02:07:55.43 ID:TXCuWw0X

>>1

>会社員の夫と専業主婦の組み合わせになると、

>約5834万円まで一気に減ります。夫婦ともに公務員と比較すると、

>約3600万円の差が生じます。

それらを較べるのはどうかね

とくに夫婦ともに公務員というのは教員や地方公務員にはいるけれど

レアケースに属する

普通は会社員か公務員の夫と専業主婦だよ

>会社員の夫と専業主婦の組み合わせになると、

>約5834万円まで一気に減ります。夫婦ともに公務員と比較すると、

>約3600万円の差が生じます。

それらを較べるのはどうかね

とくに夫婦ともに公務員というのは教員や地方公務員にはいるけれど

レアケースに属する

普通は会社員か公務員の夫と専業主婦だよ

66: 名刺は切らしておりまして 2018/06/04(月) 02:30:07.33 ID:WmKho7cD

>>1

受け取れる前に死んでしまいそうw

老後まで生きてたいとは思わない

もう生きてても意味ないし人生店じまいしてもいいかなと最近よく考えるようになった

受け取れる前に死んでしまいそうw

老後まで生きてたいとは思わない

もう生きてても意味ないし人生店じまいしてもいいかなと最近よく考えるようになった

2: 名刺は切らしておりまして 2018/06/03(日) 22:27:24.64 ID:TW8PxYi+

国民年金といえども支給開始後払った分を10年で取り戻せる

優秀な金融商品(インフレ率考慮せず)

優秀な金融商品(インフレ率考慮せず)

3: 名刺は切らしておりまして 2018/06/03(日) 22:31:16.20 ID:J572vYyq

失政の賜物なのだから

だから国民一律の最低保障年金や

あるいは塩爺がほんなんくらせまっかいなと驚くレベルの

とても暮らせない基礎年金額の下にBI的な

地下一階を作れと言ってる。

だから国民一律の最低保障年金や

あるいは塩爺がほんなんくらせまっかいなと驚くレベルの

とても暮らせない基礎年金額の下にBI的な

地下一階を作れと言ってる。

5: 名刺は切らしておりまして 2018/06/03(日) 22:37:25.22 ID:NjT2b4BT

支給開始年齢を男80歳、女85歳にすれば簡単に解決。

7: 名刺は切らしておりまして 2018/06/03(日) 22:41:18.54 ID:5zX/gnKX

移民は受け入れて、年金を短期間で与えるとか

もう、受給額、約束額より年ごとに減らされていく

今、15万受け取れろと社会保険機構から聞かされても

10年後には8万円しか受け取れまっしぇんとか言われる

もう、受給額、約束額より年ごとに減らされていく

今、15万受け取れろと社会保険機構から聞かされても

10年後には8万円しか受け取れまっしぇんとか言われる

[ad#ad1]

8: 名刺は切らしておりまして 2018/06/03(日) 22:42:35.72 ID:y+kFMkrf

ふつうに働いてたら払わないって選択はありえないだろ。。。

11: 名刺は切らしておりまして 2018/06/03(日) 22:48:02.53 ID:hZAML0N9

>>8

おまえ様がそのつもりでも会社がガメてるとか…

おまえ様がそのつもりでも会社がガメてるとか…

24: 名刺は切らしておりまして 2018/06/03(日) 23:08:08.88 ID:4JvAuPWQ

>>11

そういうニュースあったから毎年ねんきんのおしらせが郵便で届くようになったんだよね。。

そういうニュースあったから毎年ねんきんのおしらせが郵便で届くようになったんだよね。。

14: 名刺は切らしておりまして 2018/06/03(日) 22:59:41.99 ID:r4dg6KBB

国家主導のネズミ講

どうすれば良かったなんて人それぞれだしね

正解なんて無いよ

どうすれば良かったなんて人それぞれだしね

正解なんて無いよ

16: 名刺は切らしておりまして 2018/06/03(日) 23:02:02.82 ID:qfFA7zvO

払った保険料が3倍以上違うことは

スルーですか?

スルーですか?

20: 名刺は切らしておりまして 2018/06/03(日) 23:03:49.71 ID:YSr8lV/f

国民年金基金に加入してない自営業者は将来乞食になる

29: 名刺は切らしておりまして 2018/06/03(日) 23:13:41.07 ID:0eCqi478

>>20

そんなもん誰でも節税で積んでるわ

そんなもん誰でも節税で積んでるわ

23: 名刺は切らしておりまして 2018/06/03(日) 23:06:13.97 ID:kh2teUrS

どうせ大体の男は70歳ぐらいで死ぬ

25: 名刺は切らしておりまして 2018/06/03(日) 23:10:25.18 ID:v9D9uotf

独身の平均寿命って70切ってるからな

俺は年金受け取れずに死ぬのかな

俺は年金受け取れずに死ぬのかな

35: 名刺は切らしておりまして 2018/06/04(月) 00:04:18.31 ID:QAP4jeyu

サラリーマンの奥さんの年金保険料はタダ。

自営業の奥さんの年金保険料は徴収されるのに。

なんでこんな不公平を放っておいて都合がいいことがいえるのか。

自営業の奥さんの年金保険料は徴収されるのに。

なんでこんな不公平を放っておいて都合がいいことがいえるのか。

45: 名刺は切らしておりまして 2018/06/04(月) 00:22:40.09 ID:wIsJfMXC

俺らの世代なんてどれだけ納めてもどうせ1円も貰えないんでしょ?

49: 名刺は切らしておりまして 2018/06/04(月) 00:50:32.20 ID:UkUs4KfV

>>45

まじめな話70歳から今の価値で月3,4万程度はもらえると思うよ

まじめな話70歳から今の価値で月3,4万程度はもらえると思うよ

46: 名刺は切らしておりまして 2018/06/04(月) 00:30:15.51 ID:3key7Hq7

だから国連から人身売買で訴えられているハケン搾取してる上級国民から搾り取って

8割の貧しい人に再分配しろよ コンピュータがある今ならできるだろ

8割の貧しい人に再分配しろよ コンピュータがある今ならできるだろ

57: 名刺は切らしておりまして 2018/06/04(月) 01:29:50.77 ID:SaprTzkb

どうせ国費投入なら最低支給額はナマポ並みにしなきゃな

実際ナマポ並みに届かなかったら差額支給を自治体に請求できるし

実際ナマポ並みに届かなかったら差額支給を自治体に請求できるし

62: 名刺は切らしておりまして 2018/06/04(月) 02:14:39.09 ID:/QlTsgqo

問題は何歳から受取れるかすら分からない事

64: 名刺は切らしておりまして 2018/06/04(月) 02:22:20.56 ID:TXCuWw0X

>>62

これからは死んだ後に貰える年齢になる人と

死ぬ少し前に貰える人に分かれる

もちろん前者が多くなることは、ない

そういう制度だからね

これからは死んだ後に貰える年齢になる人と

死ぬ少し前に貰える人に分かれる

もちろん前者が多くなることは、ない

そういう制度だからね

引用元: https://www.logsoku.com/r/2ch.sc/bizplus/1528032154/

コメント