-

いまFXやったら1日で100万円とか儲かるらしい

1: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:45:23.75 ID:hZFVKwphO.net 誰でも勝てるらしい 2: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:46:17.86 ID:f1k5A31l0.net 誰でも勝てる(99%は負ける) 3: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:46:25.58 ID:HEpubE9c0.net 4: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:47:06.13 ID:hciLkJ5t0.net >>3 僕の妹に見えた 7: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:48:52.90 ID:WsLb1stE0.net 勝ってる奴は確かにいるが、それ以上に大爆死してる連中が大多数という現実 8: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:50:15.33 ID:BjWy7x3T0.net ニコ...

1: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:45:23.75 ID:hZFVKwphO.net 誰でも勝てるらしい 2: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:46:17.86 ID:f1k5A31l0.net 誰でも勝てる(99%は負ける) 3: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:46:25.58 ID:HEpubE9c0.net 4: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:47:06.13 ID:hciLkJ5t0.net >>3 僕の妹に見えた 7: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:48:52.90 ID:WsLb1stE0.net 勝ってる奴は確かにいるが、それ以上に大爆死してる連中が大多数という現実 8: 以下、\(^o^)/でVIPがお送りします 2014/11/06(木) 12:50:15.33 ID:BjWy7x3T0.net ニコ... -

【経済】世帯あたりの金融資産、平均1753万円と過去最高に

-

ぶっちゃけ株やFXって高学歴じゃないと稼げないよな?

-

更に進む「円安」により家庭に重い負担… 「節電」や「外貨投資」で対策が可能!?

-

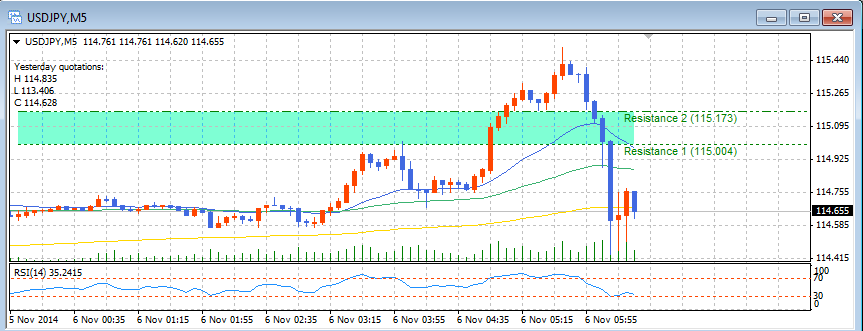

【ドル円】約30分で1円の変動!ロンガーの悲鳴…