マネー– category –

-

【投資】ジャンクの中のジャンク、今が買い時-ゴールドマン・アセット

1: へっぽこ立て子@エリオット ★ 2019/10/18(金) 14:39:25.32 ID:CAP_USER →低格付け商品に投資先を広げることによる収益機会が生じ始めている →ゴールドマン・サックス・アセット債券投資共同責任者が述べた ジャンク級(投機的格付け)の中でも特にリスクの高い融資債権の購入を開始するのに今は好機だと、ゴールドマン・サックス・アセット・マネジメントの債券投資共同責任者アシシュ・シャー氏が指摘した。 高格付け債権への質への逃避により、高リスクのシングルB級のレバレッジドローンの平均価格は1月上旬以来で最低の95.46に下落した。クレディ・スイス・リクイッド・レバレッジド・ローン指数が示した。一方、ダブルB級のローンは99.2と、過去数週間でわずかな値下が...

1: へっぽこ立て子@エリオット ★ 2019/10/18(金) 14:39:25.32 ID:CAP_USER →低格付け商品に投資先を広げることによる収益機会が生じ始めている →ゴールドマン・サックス・アセット債券投資共同責任者が述べた ジャンク級(投機的格付け)の中でも特にリスクの高い融資債権の購入を開始するのに今は好機だと、ゴールドマン・サックス・アセット・マネジメントの債券投資共同責任者アシシュ・シャー氏が指摘した。 高格付け債権への質への逃避により、高リスクのシングルB級のレバレッジドローンの平均価格は1月上旬以来で最低の95.46に下落した。クレディ・スイス・リクイッド・レバレッジド・ローン指数が示した。一方、ダブルB級のローンは99.2と、過去数週間でわずかな値下が... -

【経済】日本が「生産性が低すぎる国」になった五輪イヤー 衰退への一手を打った法律とは?

-

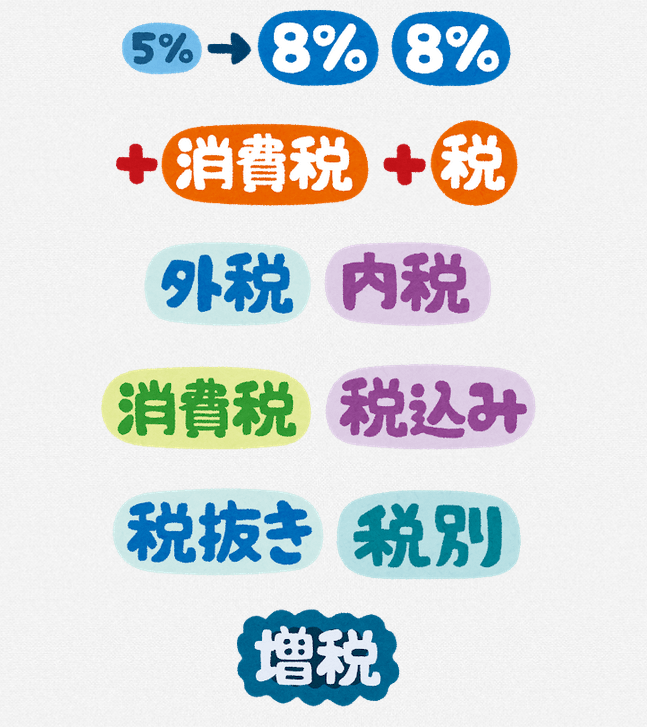

【IMF】消費増税で成長率が予想以上に低下なら追加財政措置も取り得る=古沢IMF副専務理事

-

【金融】8万円が1170万円に、オンライン掲示板で学んだオプション取引が成功

-

女が男に収入求めるのはわかったが男は女に金を求めないのだろうか?