1: 砂漠のマスカレード ★ 投稿日:2015/11/18(水) 08:13:05.64

私たちの老後の備えとなる「年金」。支給額の減少が進んでいることもあって、自分たちが受給する頃にはどうなっているのか、不安に思う人も多いはず。そんな年金ですが、実際のところ、何歳まで生きれば元を取れるのでしょう? ファイナンシャルプランナー・伊藤亮太さん協力のもと、計算してみました。

まずは、国民年金だけの場合。一般的な会社員ではなく、自営業者やフリーランスの方にあてはまる計算です。2015年11月現在30歳として、20歳から60歳まで40年間、毎月欠かすことなく保険料を納めると、満額で年間78万100円(平成27年度価格)の年金を受給できます。

●国民年金

・60歳までに支払う保険料=1万5590円(平成27年度価格)×480(12カ月×40年)=748万3200円

・年間受給額=78万100円(平成27年度価格)

・元を取れる年数=748万3200円÷78万100円≒9年7カ月

約9年7カ月で元を取れる結果に。現在の年金受給開始年齢は65歳なので、75歳まで生きれば元を取れます。 ただ、ひと月の保険料、受給額、受給開始年齢はすべて変動する可能性が高いので、あくまで目安として考えてください。

では次に、一般的な会社員の場合。会社員は、国民年金に加えて、厚生年金に加入しています。上記とやや計算が異なり、収入や配偶者の有無に応じて保険料および受給額が変動するのが特徴です。仮に月給が30万円(ボーナス分含む)固定で60歳まで保険料を支払うとすると…。

●国民年金+厚生年金(月給30万円の場合)

・60歳までに支払う保険料=5万3484円(30万円×17.828%)×480=2567万2320円(本人負担分+会社負担分)

・年間受給額=78万100円(国民年金)+83万736円(30万円×5.769/1000×480)=161万836円

・元を取れる年数=2567万2320円÷161万836円≒16年

約16年なので、81歳まで生きれば元を取れる計算。ただ、保険料の支払いは会社が半分負担してくれるので、本人負担分を毎月2万6742円とすると8年。つまり73歳になったら元を取れると考えることもできます。

>>17.828%は平成27年9月時点の料率

なお、月給が50万円(ボーナス分含む)で固定、さらに奥さんがいる場合も計算してみると…。

●国民年金+厚生年金(月給50万円、妻アリの場合)

・60歳までに支払う保険料=8万9140円(50万円×17.828%)×480=4278万7200円(本人負担分+会社負担分)

・年間受給額=78万100円(国民年金)+78万100円(奥さんの国民年金)+138万4560円(50万円×5.769/1000×480)=294万4760円

・元を取れる年数=4278万7200円÷294万4760円≒14年6カ月

約14年6カ月なので79.5歳。本人負担分を4万4570円とすると約7年3カ月、72歳で元を取れると考えることができます。奥さんの分も受給できるので、「結婚をして厚生年金をもらった方が将来、元を取りやすい」といえるかもしれません。

とはいえ、いろいろと変更も多い年金制度。受給開始年齢はすでに55歳→60歳→65歳と段階的に遅くなって受給額も減り、 今後、「受給開始年齢を68歳に、70歳に、75歳に…」なんて話も出てきています。しっかりニュースをチェックして、自分がいくらもらえるのか、何歳まで生きれば元を取れるのか、計算しておきましょう。

http://zasshi.news.yahoo.co.jp/article?a=20151118-00000001-rnijugo-life

R25 11月18日(水)7時1分配信

まずは、国民年金だけの場合。一般的な会社員ではなく、自営業者やフリーランスの方にあてはまる計算です。2015年11月現在30歳として、20歳から60歳まで40年間、毎月欠かすことなく保険料を納めると、満額で年間78万100円(平成27年度価格)の年金を受給できます。

●国民年金

・60歳までに支払う保険料=1万5590円(平成27年度価格)×480(12カ月×40年)=748万3200円

・年間受給額=78万100円(平成27年度価格)

・元を取れる年数=748万3200円÷78万100円≒9年7カ月

約9年7カ月で元を取れる結果に。現在の年金受給開始年齢は65歳なので、75歳まで生きれば元を取れます。 ただ、ひと月の保険料、受給額、受給開始年齢はすべて変動する可能性が高いので、あくまで目安として考えてください。

では次に、一般的な会社員の場合。会社員は、国民年金に加えて、厚生年金に加入しています。上記とやや計算が異なり、収入や配偶者の有無に応じて保険料および受給額が変動するのが特徴です。仮に月給が30万円(ボーナス分含む)固定で60歳まで保険料を支払うとすると…。

●国民年金+厚生年金(月給30万円の場合)

・60歳までに支払う保険料=5万3484円(30万円×17.828%)×480=2567万2320円(本人負担分+会社負担分)

・年間受給額=78万100円(国民年金)+83万736円(30万円×5.769/1000×480)=161万836円

・元を取れる年数=2567万2320円÷161万836円≒16年

約16年なので、81歳まで生きれば元を取れる計算。ただ、保険料の支払いは会社が半分負担してくれるので、本人負担分を毎月2万6742円とすると8年。つまり73歳になったら元を取れると考えることもできます。

>>17.828%は平成27年9月時点の料率

なお、月給が50万円(ボーナス分含む)で固定、さらに奥さんがいる場合も計算してみると…。

●国民年金+厚生年金(月給50万円、妻アリの場合)

・60歳までに支払う保険料=8万9140円(50万円×17.828%)×480=4278万7200円(本人負担分+会社負担分)

・年間受給額=78万100円(国民年金)+78万100円(奥さんの国民年金)+138万4560円(50万円×5.769/1000×480)=294万4760円

・元を取れる年数=4278万7200円÷294万4760円≒14年6カ月

約14年6カ月なので79.5歳。本人負担分を4万4570円とすると約7年3カ月、72歳で元を取れると考えることができます。奥さんの分も受給できるので、「結婚をして厚生年金をもらった方が将来、元を取りやすい」といえるかもしれません。

とはいえ、いろいろと変更も多い年金制度。受給開始年齢はすでに55歳→60歳→65歳と段階的に遅くなって受給額も減り、 今後、「受給開始年齢を68歳に、70歳に、75歳に…」なんて話も出てきています。しっかりニュースをチェックして、自分がいくらもらえるのか、何歳まで生きれば元を取れるのか、計算しておきましょう。

http://zasshi.news.yahoo.co.jp/article?a=20151118-00000001-rnijugo-life

R25 11月18日(水)7時1分配信

83: 名無しさん@1周年 投稿日:2015/11/18(水) 09:14:51.89 ID:UbnwRKlJ0.n

>>1

年金は「払った分が戻る」制度じゃないから根本認識が間違い。

その時点の労働世代が隠居世代に金を回す制度でしか無い。

年金は「払った分が戻る」制度じゃないから根本認識が間違い。

その時点の労働世代が隠居世代に金を回す制度でしか無い。

89: 名無しさん@1周年 投稿日:2015/11/18(水) 09:21:42.81 ID:V01cuqFe0.n

>>83

どっちかっつーと、若いうちに老人のために金払ってやるから自分が年取ったら助けてもらう制度だからな。

少なくとも自民党が絶対に破綻しない制度っていい出して改革したのはそのイメージ。

どっちかっつーと、若いうちに老人のために金払ってやるから自分が年取ったら助けてもらう制度だからな。

少なくとも自民党が絶対に破綻しない制度っていい出して改革したのはそのイメージ。

2: 名無しさん@1周年 投稿日:2015/11/18(水) 08:14:52.92 ID:nmZGlndl0.n

国庫負担分を税として支払っているのを無視するな

元を取るにはこの2倍の期間が必要

元を取るにはこの2倍の期間が必要

110: 名無しさん@1周年 投稿日:2015/11/18(水) 10:05:16.70 ID:aQhh2XaG0.n

>>2

記事書いた人がろくに調べもしなかったか

ホントに知らなかったか

ステマ記事なのか

記事書いた人がろくに調べもしなかったか

ホントに知らなかったか

ステマ記事なのか

7: 名無しさん@1周年 投稿日:2015/11/18(水) 08:18:21.42 ID:+A8ZHXgg0.n

あとから勝手に支給年齢が上がったりするのって

民法上の詐欺にはあたらんの?

民法上の詐欺にはあたらんの?

25: 名無しさん@1周年 投稿日:2015/11/18(水) 08:37:21.83 ID:HPy4KHIK0.n

>>7

社会保障制度は民法上の契約じゃありませんし…

社会保障制度は民法上の契約じゃありませんし…

93: 名無しさん@1周年 投稿日:2015/11/18(水) 09:25:09.02 ID:8RisCABZ0.n

>>7

契約なら債務不履行だろうね。

ただ、契約関係が維持できない場合には再交渉義務みたいなのはある。

で、契約関係が破綻するということになると、民事再生で分割払いになったり、破産だとかなり減額される。

まあ、契約維持できない⇒民事再生⇒破産へのかていだろうね。

社会保険超、超むかつく

契約なら債務不履行だろうね。

ただ、契約関係が維持できない場合には再交渉義務みたいなのはある。

で、契約関係が破綻するということになると、民事再生で分割払いになったり、破産だとかなり減額される。

まあ、契約維持できない⇒民事再生⇒破産へのかていだろうね。

社会保険超、超むかつく

150: 名無しさん@1周年 投稿日:2015/11/18(水) 13:05:12.01 ID:WguRz5fD0.n

>>7

信用とか愛国心は失う

信用とか愛国心は失う

[ad#ad1]

9: 名無しさん@1周年 投稿日:2015/11/18(水) 08:19:52.07 ID:F7U7mRC90.n

国民年金の奴等ってお先真っ暗だな

相当資産残しておかないと生活出来ないだろ

相当資産残しておかないと生活出来ないだろ

10: 名無しさん@1周年 投稿日:2015/11/18(水) 08:20:01.84 ID:4MMLaSIz0.n

会社員ができる抵抗って、4~6月の給料を抑える(3~5月の残業減らす)ぐらいしかないんだよな

でも、3月は年度末、4月は年度始めでどうしても残業多くなってしまう・・・

社保庁も財源増やすために残業多い時期を狙って計算するようにしたんだろうな

でも、3月は年度末、4月は年度始めでどうしても残業多くなってしまう・・・

社保庁も財源増やすために残業多い時期を狙って計算するようにしたんだろうな

18: 名無しさん@1周年 投稿日:2015/11/18(水) 08:32:28.26 ID:YK8Dnpw50.n

>>10

456月の収入と他の月の収入に乖離がありすぎる場合は申請すれば年平均で計算してもらえるよ

456月の収入と他の月の収入に乖離がありすぎる場合は申請すれば年平均で計算してもらえるよ

12: 名無しさん@1周年 投稿日:2015/11/18(水) 08:21:45.14 ID:dmeXRA4F0.n

「年金払うヤツはアホ」っといっている友達がいるので

じゃあ月収の3分の1くらいは貯蓄なり投資にまわしているんだろうな?

現役時代が40年としても20年も老後があるんだぞ、と言ったら無言になってた。

ちなみに40前にして個人年金も終身保険も入ってないらしい。

老後は親にたかるのか、それとも国にたかるのか。

じゃあ月収の3分の1くらいは貯蓄なり投資にまわしているんだろうな?

現役時代が40年としても20年も老後があるんだぞ、と言ったら無言になってた。

ちなみに40前にして個人年金も終身保険も入ってないらしい。

老後は親にたかるのか、それとも国にたかるのか。

13: 名無しさん@1周年 投稿日:2015/11/18(水) 08:22:20.96 ID:7N14Okdw0.n

俺の場合

現役時代に払ったのは、総額308万円で

65歳から厚生年金と合わせて年80万円もらえる予定だから

4年で元が取れる

現役時代に払ったのは、総額308万円で

65歳から厚生年金と合わせて年80万円もらえる予定だから

4年で元が取れる

14: 名無しさん@1周年 投稿日:2015/11/18(水) 08:25:25.65 ID:EW3Yl23J0.n

ヨーロッパなどはしっかりしているイメージがあるけど

結局会社が人を雇わなくなる。

http://blog.livedoor.jp/busan99/archives/1037708394.html

結局会社が人を雇わなくなる。

http://blog.livedoor.jp/busan99/archives/1037708394.html

15: 名無しさん@1周年 投稿日:2015/11/18(水) 08:26:21.59 ID:cvGiuUem0.n

そもそも元を取ろうって制度じゃないんで

16: 名無しさん@1周年 投稿日:2015/11/18(水) 08:28:21.80 ID:c+y/4LYU0.n

会社負担分込で計算しても意味なくね

自己負担分での損益分岐点が知りたい

自己負担分での損益分岐点が知りたい

17: 名無しさん@1周年 投稿日:2015/11/18(水) 08:30:00.38 ID:F+TX6K1v0.n

まあ保険だよな

老後に最低限の生活を送れる保障で不安を少しでも取り除きたい

もちろんそれとは別の備えも任意でやってるが

老後に最低限の生活を送れる保障で不安を少しでも取り除きたい

もちろんそれとは別の備えも任意でやってるが

19: 名無しさん@1周年 投稿日:2015/11/18(水) 08:33:36.59 ID:JBNncgB50.n

3ヶ月抑えて何の意味があるんだよ

年末調整で清算されて終わりだろ

年末調整で清算されて終わりだろ

35: 名無しさん@1周年 投稿日:2015/11/18(水) 08:43:06.75 ID:EHHwVeyF0.n

>>19

それは税金

年金や健保には年末調整はない

ただし、3ランク分ぐらい収入が増減すれば再計算されるみたいだけど

それは税金

年金や健保には年末調整はない

ただし、3ランク分ぐらい収入が増減すれば再計算されるみたいだけど

24: 名無しさん@1周年 投稿日:2015/11/18(水) 08:36:49.61 ID:5T43te7r0.n

厚生年金無いんだが( ;´Д`)

26: 名無しさん@1周年 投稿日:2015/11/18(水) 08:39:49.75 ID:o/mySf6d0.n

奥さんが10年正社員で働いて収めた分の

厚生年金は払い損だけどな

厚生年金は払い損だけどな

28: 名無しさん@1周年 投稿日:2015/11/18(水) 08:40:09.23 ID:4GUUe5EVO.n

年金受給額を早く70歳からにしないとヤバいね。

38: 名無しさん@1周年 投稿日:2015/11/18(水) 08:45:07.77 ID:wu/Bo5OT0.n

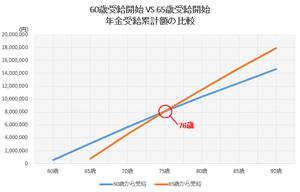

今の時代、どう考えても年金の繰上げ受給した方が特

http://imgcp.aacdn.jp/img-a/300/500/aa/gm/article/1/3/9/7/2/800__nenkin_hikaku.PNG

http://imgcp.aacdn.jp/img-a/300/500/aa/gm/article/1/3/9/7/2/800__nenkin_hikaku.PNG

http://imgcp.aacdn.jp/img-a/300/500/aa/gm/article/1/3/9/7/2/800__nenkin_hikaku.PNG

http://imgcp.aacdn.jp/img-a/300/500/aa/gm/article/1/3/9/7/2/800__nenkin_hikaku.PNG

40: 名無しさん@1周年 投稿日:2015/11/18(水) 08:46:25.38 ID:wzICkrpT0.n

>>38

て言うか、元気なときに使ってこそのお金

ネタきりになってからじゃ、何にも使えないからなw

て言うか、元気なときに使ってこそのお金

ネタきりになってからじゃ、何にも使えないからなw

47: 名無しさん@1周年 投稿日:2015/11/18(水) 08:49:53.83 ID:XIewtzV60.n

2人で1人を支える時代になる頃には

半額になってそうだなw元がとれるどころの話じゃないかも

半額になってそうだなw元がとれるどころの話じゃないかも

49: 名無しさん@1周年 投稿日:2015/11/18(水) 08:50:21.06 ID:tFOcqX2O0.n

元が取れるかどうかは誰にも分からない

だって受給年齢とか金額とか変わるんだもの(´・ω・`)

だって受給年齢とか金額とか変わるんだもの(´・ω・`)

64: 名無しさん@1周年 投稿日:2015/11/18(水) 09:02:30.39 ID:IR6Y2uvr0.n

解雇規制緩和で年金制度ボロボロや

65: 名無しさん@1周年 投稿日:2015/11/18(水) 09:03:48.10 ID:VYLX+vTj0.n

元が取れる取れない以前に、今がカツカツで、先のことまで考える余裕が無いよ

82: 名無しさん@1周年 投稿日:2015/11/18(水) 09:14:46.96 ID:IT3PRty30.n

制度を維持するには減額、受給開始年齢の引き上げ、増税しかないなマジで

97: 名無しさん@1周年 投稿日:2015/11/18(水) 09:32:59.93 ID:7N/rWqRv0.n

すべて国民年金基金と同様の積み立て方式制度にするべきだわな

既に有るこの制度に移行すればいいだけなのになぜ一本化出来ない?

国民年金基金は平均寿命が違う男女でも

きちんと金額が変わってる点もすばらしい

既に有るこの制度に移行すればいいだけなのになぜ一本化出来ない?

国民年金基金は平均寿命が違う男女でも

きちんと金額が変わってる点もすばらしい

101: 名無しさん@1周年 投稿日:2015/11/18(水) 09:41:36.39 ID:q611wRe10.n

>>97

今の老人どうするの?

今の老人どうするの?

151: 名無しさん@1周年 投稿日:2015/11/18(水) 13:13:08.33 ID:EeKZTb/C0.n

インフレ耐性の強い貯蓄性保険商品の一種だな

他の金融商品と合わせて老後資産形成をするのが良い

年金だけとか預金だけ投機だけと言う単独では何れも危うい

他の金融商品と合わせて老後資産形成をするのが良い

年金だけとか預金だけ投機だけと言う単独では何れも危うい

引用元: http://www.logsoku.com/r/2ch.sc/newsplus/1447801985/

コメント