1: 海江田三郎 ★ 2015/08/18(火) 10:20:06.75 ID:???.net

http://www.sankeibiz.jp/econome/news/150816/ecd1508161710001-n1.htm

年金が頼りの貧乏ジイさんと、貯蓄たっぷりの金持ちジイさんは、現役時代のいつ、どこで差がついたのだろうか。

▼「金持ちジイさん」「貧乏ジイさん」の定義

老後の生活を年金だけで支えるのは難しい。余裕のある老後を送るためには、 定年までに3000万円の貯蓄が必要と言われる。そこで、楽天リサーチの協力を得て、都市部に住む定年退職した60~65歳の男性300人を対象に、リタイア前のお金と生活についてのアンケート調査を実施。この記事では調査の結果から、60歳時点の預金額3000万円以上の人を「金持ちジイさん」、 1000万~2999万円の人を「中流ジイさん」、1000万円未満の人を「貧乏ジイさん」と定義する。調査期間は2013年8月20~23日。

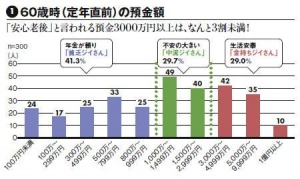

リタイア世代の7割がお金に不安を抱えている 定年を迎えるまでに貯めておきたい額は3000万円と言われている。ただ、リタイア時点で3000万円を貯められている人は意外に少ない。プレジデント誌のアンケートで60歳時点での預金額を尋ねたところ、3000万円以上と答えた人は29.0%にすぎなかった。一方、老後が盤石と言えない預金額1000万~2999万円の人は29.7%、年金頼りの生活になる預金額1000万円以下の人たちは41.3%いた(図1)。リタイアした人の約7割が、お金に不安を抱えたまま老後に突入しているのだ。 老後に備えてお金を貯められる人と貯められない人では、いつ、どのように差がついたのか。それがわかれば、これから老後に備える現役世代の参考になるはずだ。そこで、60歳時点の預金額によって「金持ちジイさん」「中流ジイさん」「貧乏ジイさん」に分け、それぞれのお金の貯め方や使い方について、家計の見直し相談センターの藤川太氏に分析してもらった。

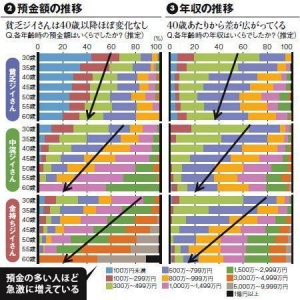

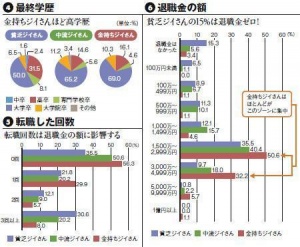

まず注目したいのは、預金額の推移だ。30歳時点での預金額を比べると、貧乏ジイさんでは「100万円未満」と回答した人が43.5%と最も多く、金持ちジイさんでは「1000万~1499万円」が26.4%で最多だった。すでにこの時点で差がついているが、その後も貧乏ジイさんの預金額が伸び悩むのに対して、金持ちジイさんは年齢とともに順調に増える(図2)。年収の推移にも似た傾向が見られる。年収の場合、30歳時点では各ジイさんとも「300万~499万円」が最多で、目立った差はない。 ただ、その後は金持ちジイさんほど急激に増えていく(図3)。藤川氏は、この傾向を次のように解説する。 「一般的な会社では、出世する人なのか、頭打ちになる人なのか、35歳前後で選別が終わります。年収の差が開き始めるのは40代から。それがそのまま老後資金の形成のしやすさにつながっているように見えます」 金持ちジイさんと貧乏ジイさんでは、学歴も異なる。金持ちジイさんは大卒・院卒が79.3%を占めるが、 中流ジイさんは76.4%、貧乏ジイさんは56.5%で、60歳時点での預金額が少ない人ほど学歴も低い(図4)。

転職についてはどうか。定年まで同じ会社に勤めあげた人は、金持ちジイさんでは56.3%を占めたが、貧乏ジイさんでは35.5%と少なめ。逆に転職回数が3回以上の人は、金持ちジイさんでは8.0%にすぎなかったが、貧乏ジイさんでは30.6%に達した(図5)。どうやら転職回数と預金額は逆相関の関係にあるようだ。 「外資系を渡り歩くエリートをイメージして“転職イコール年収増”ととらえる人もいますが、実際に転職でステップアップできる人は一握り。たいていは転職のたびにそれまでのキャリアが白紙に戻り、年収も下がります。それを考えると、転職が少ない人のほうが資産形成しやすいのは当然です」

年金が頼りの貧乏ジイさんと、貯蓄たっぷりの金持ちジイさんは、現役時代のいつ、どこで差がついたのだろうか。

▼「金持ちジイさん」「貧乏ジイさん」の定義

老後の生活を年金だけで支えるのは難しい。余裕のある老後を送るためには、 定年までに3000万円の貯蓄が必要と言われる。そこで、楽天リサーチの協力を得て、都市部に住む定年退職した60~65歳の男性300人を対象に、リタイア前のお金と生活についてのアンケート調査を実施。この記事では調査の結果から、60歳時点の預金額3000万円以上の人を「金持ちジイさん」、 1000万~2999万円の人を「中流ジイさん」、1000万円未満の人を「貧乏ジイさん」と定義する。調査期間は2013年8月20~23日。

リタイア世代の7割がお金に不安を抱えている 定年を迎えるまでに貯めておきたい額は3000万円と言われている。ただ、リタイア時点で3000万円を貯められている人は意外に少ない。プレジデント誌のアンケートで60歳時点での預金額を尋ねたところ、3000万円以上と答えた人は29.0%にすぎなかった。一方、老後が盤石と言えない預金額1000万~2999万円の人は29.7%、年金頼りの生活になる預金額1000万円以下の人たちは41.3%いた(図1)。リタイアした人の約7割が、お金に不安を抱えたまま老後に突入しているのだ。 老後に備えてお金を貯められる人と貯められない人では、いつ、どのように差がついたのか。それがわかれば、これから老後に備える現役世代の参考になるはずだ。そこで、60歳時点の預金額によって「金持ちジイさん」「中流ジイさん」「貧乏ジイさん」に分け、それぞれのお金の貯め方や使い方について、家計の見直し相談センターの藤川太氏に分析してもらった。

まず注目したいのは、預金額の推移だ。30歳時点での預金額を比べると、貧乏ジイさんでは「100万円未満」と回答した人が43.5%と最も多く、金持ちジイさんでは「1000万~1499万円」が26.4%で最多だった。すでにこの時点で差がついているが、その後も貧乏ジイさんの預金額が伸び悩むのに対して、金持ちジイさんは年齢とともに順調に増える(図2)。年収の推移にも似た傾向が見られる。年収の場合、30歳時点では各ジイさんとも「300万~499万円」が最多で、目立った差はない。 ただ、その後は金持ちジイさんほど急激に増えていく(図3)。藤川氏は、この傾向を次のように解説する。 「一般的な会社では、出世する人なのか、頭打ちになる人なのか、35歳前後で選別が終わります。年収の差が開き始めるのは40代から。それがそのまま老後資金の形成のしやすさにつながっているように見えます」 金持ちジイさんと貧乏ジイさんでは、学歴も異なる。金持ちジイさんは大卒・院卒が79.3%を占めるが、 中流ジイさんは76.4%、貧乏ジイさんは56.5%で、60歳時点での預金額が少ない人ほど学歴も低い(図4)。

転職についてはどうか。定年まで同じ会社に勤めあげた人は、金持ちジイさんでは56.3%を占めたが、貧乏ジイさんでは35.5%と少なめ。逆に転職回数が3回以上の人は、金持ちジイさんでは8.0%にすぎなかったが、貧乏ジイさんでは30.6%に達した(図5)。どうやら転職回数と預金額は逆相関の関係にあるようだ。 「外資系を渡り歩くエリートをイメージして“転職イコール年収増”ととらえる人もいますが、実際に転職でステップアップできる人は一握り。たいていは転職のたびにそれまでのキャリアが白紙に戻り、年収も下がります。それを考えると、転職が少ない人のほうが資産形成しやすいのは当然です」

2: 海江田三郎 ★ 2015/08/18(火) 10:20:14.88 ID:???.net

転職は、退職金の額にも影響を与える。金持ちジイさんのうち、退職金が1000万円に満たない人(退職金なしを含む)の割合は5.6%にすぎないが、中流ジイさんは23.5%、貧乏ジイさんは42.0%にのぼる(図6)。中流・貧乏ジイさんほど退職金が低い人が多くなるのは、転職回数が多く、そのたびに勤続年数がリセットされるからだろう。 定年前にやっていた資産運用については、意外な結果が出た。高利回りが期待できるリスク商品で運用する人ほど資産が増え、逆に低利回りの安全な商品で運用する人ほどお金が貯まりにくいのかと思いきや、実際はリスクの程度に関係なく、どの運用方法についても、金持ちジイさんが中流・貧乏ジイさんを上回った(図7-1)。 「お金を貯める王道の方法は、毎月の給与から天引きして積み立てることです。お金を貯められるのは、こうしたあたりまえのことをコツコツやれるタイプ。金持ちジイさんに、財形や定期預金などの堅実な方法で運用してきた人が多いのは納得です」金持ちジイさんが堅実派だとしたら、なぜ株や投信、外貨預金などのリスク商品で運用している人も多いのか。藤川氏は、その疑問にこう答える。

「銀行が放っておかないからです。預金が3000万円あれば、『眠らせておくのはもったいない』と電話がかかってきます。金持ちジイさんになる人は、コツコツと貯蓄しつつ、一部をリスク商品に振り分けるのです」 資産運用の開始年齢は早いほどいい。40歳未満で運用を始めた人は金持ちジイさんで61.5%、中流ジイさん64.4%だが、貧乏ジイさんは46.8%で半数を切った(図7-3)。 「実はほとんどの人は運用で失敗します。実際、リーマンショックの損失をまだ取り返せていない人がほとんどただ、どうせ失敗するなら若いうちのほうがいい。若いうちは運用額が小さく、勉強料としての損失額も小さくて済みます。そうやって経験を積むことでコツをつかみ、ようやく運用で利益をあげられるようになっていく」

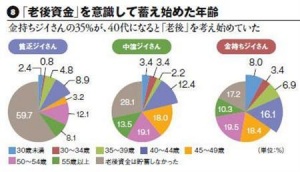

「若いうちからコツコツ」が金持ちジイさんへの近道 金持ちジイさんは、老後を意識して貯蓄を開始した年齢も早かった。40代前半までに始めた人は、金持ちジイさんで34.4%、中流ジイさんで21.4%、貧乏ジイさんで16.9%と、預金が多いグループほど若いうちから老後資金を準備していた(図8)。「老後資金を貯めるパターンは2つあります。1つは、若いうちからコツコツと貯蓄。もう1つは、教育費、住宅ローンという2大ハードルを跳び終えてから定年までの短期間に貯めるやり方です。場合によっては後者もありですが、教育費と住宅ローンが終わったところですぐ定年を迎えて、老後資金を貯められなかった人も多い。できるなら若いうちから、教育費や住宅ローンと並行して貯めたいところです」 教育費や住宅ローンのハードルをいつ跳び終えるのか。それは結婚や出産などのライフイベントとも深く関わっている。

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p1.jpg

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p1.jpg

図1:60歳時(定年直前)の預金額

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p2.jpg

図2:預金額の推移図3:年収の推移(PRESIDENT)

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p3.jpg

図4:最終学歴図5:転職した回数図6:退職金の額(PRESIDENT)

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p4.jpg

図8(PRESIDENT)

「銀行が放っておかないからです。預金が3000万円あれば、『眠らせておくのはもったいない』と電話がかかってきます。金持ちジイさんになる人は、コツコツと貯蓄しつつ、一部をリスク商品に振り分けるのです」 資産運用の開始年齢は早いほどいい。40歳未満で運用を始めた人は金持ちジイさんで61.5%、中流ジイさん64.4%だが、貧乏ジイさんは46.8%で半数を切った(図7-3)。 「実はほとんどの人は運用で失敗します。実際、リーマンショックの損失をまだ取り返せていない人がほとんどただ、どうせ失敗するなら若いうちのほうがいい。若いうちは運用額が小さく、勉強料としての損失額も小さくて済みます。そうやって経験を積むことでコツをつかみ、ようやく運用で利益をあげられるようになっていく」

「若いうちからコツコツ」が金持ちジイさんへの近道 金持ちジイさんは、老後を意識して貯蓄を開始した年齢も早かった。40代前半までに始めた人は、金持ちジイさんで34.4%、中流ジイさんで21.4%、貧乏ジイさんで16.9%と、預金が多いグループほど若いうちから老後資金を準備していた(図8)。「老後資金を貯めるパターンは2つあります。1つは、若いうちからコツコツと貯蓄。もう1つは、教育費、住宅ローンという2大ハードルを跳び終えてから定年までの短期間に貯めるやり方です。場合によっては後者もありですが、教育費と住宅ローンが終わったところですぐ定年を迎えて、老後資金を貯められなかった人も多い。できるなら若いうちから、教育費や住宅ローンと並行して貯めたいところです」 教育費や住宅ローンのハードルをいつ跳び終えるのか。それは結婚や出産などのライフイベントとも深く関わっている。

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p1.jpg

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p1.jpg 図1:60歳時(定年直前)の預金額

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p2.jpg

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p2.jpg

図2:預金額の推移図3:年収の推移(PRESIDENT)

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p3.jpg

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p3.jpg 図4:最終学歴図5:転職した回数図6:退職金の額(PRESIDENT)

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p4.jpg

http://www.sankeibiz.jp/images/news/150816/ecd1508161710001-p4.jpg 図8(PRESIDENT)

7: 名刺は切らしておりまして 2015/08/18(火) 10:29:36.55 ID:opyghRMX.net

>>1家族への補助や施設、実際は3000万では足りないと思いますけどね。

通常の人は1000万そこらでしょう。働き蜂で一生を終えるのは70過ぎでようやくではないのでしょうか?。

通常の人は1000万そこらでしょう。働き蜂で一生を終えるのは70過ぎでようやくではないのでしょうか?。

5: 名刺は切らしておりまして 2015/08/18(火) 10:25:10.82 ID:jPdZgz7D.net

そりゃ自分に集中して奪おうとしたか、していないかの違いだろう

8: 名刺は切らしておりまして 2015/08/18(火) 10:31:47.60 ID:8hm03Vmj.net

生まれ落ちた瞬間、星は何でも知っている

14: 名刺は切らしておりまして 2015/08/18(火) 10:37:54.52 ID:wFhNKjuT.net

>>8

だな

うちの店長は社長の次男てだけで

10時出勤の昼飯上がり

なのに管理者面で文句言って

BMW乗って帰る

だな

うちの店長は社長の次男てだけで

10時出勤の昼飯上がり

なのに管理者面で文句言って

BMW乗って帰る

9: 名刺は切らしておりまして 2015/08/18(火) 10:32:08.69 ID:Wimnn5Up.net

病気をする、しないもかなりかかわるとは思うわ。

10: 名刺は切らしておりまして 2015/08/18(火) 10:32:43.57 ID:wFhNKjuT.net

年金貰えるだけマシだろ

今の年金世代が食い潰して

日本は終了

今の年金世代が食い潰して

日本は終了

[ad#ad1]

11: 名刺は切らしておりまして 2015/08/18(火) 10:33:32.69 ID:FdfA2QGJ.net

お金の運用を考えない人がほとんど、

定年退職で初めて退職金の運用に悩む。

若い時から勉強すれば経験と知識が

積み上がり働く以上の運用も可能。

定年退職で初めて退職金の運用に悩む。

若い時から勉強すれば経験と知識が

積み上がり働く以上の運用も可能。

13: 名刺は切らしておりまして 2015/08/18(火) 10:37:14.16 ID:ahtp14Ot.net

数年前は老後の預貯金5000万必要とか言ってなかったっけ?

16: 名刺は切らしておりまして 2015/08/18(火) 10:45:36.17 ID:1vb5ZhWb.net

貯めるだけで使わないなら貧乏爺さんと変わらない

金持ち爺さんとは使っても使っても減らないどころか資産が増える層のこと

金持ち爺さんとは使っても使っても減らないどころか資産が増える層のこと

18: 名刺は切らしておりまして 2015/08/18(火) 10:58:57.59 ID:Wimnn5Up.net

>実はほとんどの人は運用で失敗します

この特集記事をぜひ

この特集記事をぜひ

19: 名刺は切らしておりまして 2015/08/18(火) 11:07:52.44 ID:2eGfqHWL.net

世代に関わらずよく貯蓄の話題が出るが、持ち家や車が有って貯金が少ないのと

アパートに住んで貯金が多いのとでは全然違うと思うけどなー

アパートに住んで貯金が多いのとでは全然違うと思うけどなー

26: 名刺は切らしておりまして 2015/08/18(火) 11:42:37.94 ID:fRXbj5yf.net

>>19

健康で持ち家で死ねるやつは前者

老人ホームなりに入ることを考えると後者のほうが有利だな

健康で持ち家で死ねるやつは前者

老人ホームなりに入ることを考えると後者のほうが有利だな

21: 名刺は切らしておりまして 2015/08/18(火) 11:12:58.48 ID:KpCWbOKu.net

今は兄弟少ないので親の他界に伴う相続というイベントこなすと

貯蓄額は相当底上げされるから長男が遺産全部持ってった昔より

そこまで心配は要らない

貯蓄額は相当底上げされるから長男が遺産全部持ってった昔より

そこまで心配は要らない

23: 名刺は切らしておりまして 2015/08/18(火) 11:21:33.56 ID:4H0ynHbJ.net

>>21

長期間の病気介護などで使い切らなければ、の話

長期間の病気介護などで使い切らなければ、の話

22: 名刺は切らしておりまして 2015/08/18(火) 11:13:35.37 ID:opdc7oTQ.net

心身健康だったら金なくてもそれだけで資産価値あるわ

28: 名刺は切らしておりまして 2015/08/18(火) 11:53:01.86 ID:bOtfvKfN.net

パチンコをするかしないか

友人の父親を見てそう思う

友人の父親を見てそう思う

29: 名刺は切らしておりまして 2015/08/18(火) 11:55:34.67 ID:e6GFaTq0.net

ストックだけでなくキャッシュフローもあって初めて豊かな老後なのに

インフローを年金だけに頼る層が厚すぎる現状、生活保護増は止まらない

インフローを年金だけに頼る層が厚すぎる現状、生活保護増は止まらない

30: 名刺は切らしておりまして 2015/08/18(火) 11:56:55.30 ID:jkS0wd9v.net

土地ありの子どもで

そこに住み続けるなり運用できる人と

田舎から出てきて住処から自分で確保しないといけない人と

生まれもっての身分格差だろ。

そこに住み続けるなり運用できる人と

田舎から出てきて住処から自分で確保しないといけない人と

生まれもっての身分格差だろ。

32: 名刺は切らしておりまして 2015/08/18(火) 12:04:37.73 ID:wCTQ3x1j.net

金持ちになれるかどうかは生まれ持った資質だから、運に身をまかせるしかないよ

日本だったら飢え死にする事はないんだから気にするな

日本だったら飢え死にする事はないんだから気にするな

33: 名刺は切らしておりまして 2015/08/18(火) 13:22:23.76 ID:CXhFhIrV.net

>>32

日本でも年間400人程度はいるらしいぞ。>飢え死

多いのは生活保護を受けられなかった母子家庭

日本でも年間400人程度はいるらしいぞ。>飢え死

多いのは生活保護を受けられなかった母子家庭

34: 名刺は切らしておりまして 2015/08/18(火) 13:55:48.16 ID:PxCCMymu.net

年金だけじゃくらせないなあ

どうするんだろ

どうするんだろ

35: 名刺は切らしておりまして 2015/08/18(火) 14:06:48.30 ID:akw7d9Ob.net

>>34 とりあえず、老後のスタートラインに立つ10年前には危機感を感じないとな・・・

普通は30年・40年前から考え始める・・・

普通は30年・40年前から考え始める・・・

37: 名刺は切らしておりまして 2015/08/18(火) 15:36:06.19 ID:itfoi7D+.net

高卒で正社員になったか

大卒で派遣非正規になったか

で差がついた

大卒で派遣非正規になったか

で差がついた

39: 名刺は切らしておりまして 2015/08/18(火) 15:46:57.44 ID:sFL2Kdbh.net

>>37

日本はボーナスや退職金のある正社員と非正規の格差が激しいからな。

似た例が高卒で公務員になった人と、大卒で民間に入って40代でリストラに合った人では、前者が勝ち組だね。

日本はボーナスや退職金のある正社員と非正規の格差が激しいからな。

似た例が高卒で公務員になった人と、大卒で民間に入って40代でリストラに合った人では、前者が勝ち組だね。

38: 名刺は切らしておりまして 2015/08/18(火) 15:45:02.38 ID:4EQMJhrY.net

マラソンに例えれば5km10km20km30kmと集団がばらけていくように常に差がつくんだろ

ジイさんと呼ばれる頃にはもう35km地点を過ぎてる

先頭集団で通過したいなら前半から常に食らいつかなきゃいけなかった

ジイさんと呼ばれる頃にはもう35km地点を過ぎてる

先頭集団で通過したいなら前半から常に食らいつかなきゃいけなかった

40: 名刺は切らしておりまして 2015/08/18(火) 16:00:43.27 ID:69Hdd59F.net

資産家の家に生まれるか否か

41: 名刺は切らしておりまして 2015/08/18(火) 16:02:04.29 ID:nDWeNhvl.net

60~65歳の大学進学率からすると、このアンケートに答えた人達は

非常に特殊だってことだ。

大きな違いは、おそらくは若い時に大企業へ入ったかどうか。

この人達の頃は、まだ新卒限定でもなかった。

しかし、羨ましい話よのう。

非常に特殊だってことだ。

大きな違いは、おそらくは若い時に大企業へ入ったかどうか。

この人達の頃は、まだ新卒限定でもなかった。

しかし、羨ましい話よのう。

42: 名刺は切らしておりまして 2015/08/18(火) 16:09:04.64 ID:GdxnshX/.net

生れたときから差がついてる

引用元: http://2log.sc/r/2ch.sc/bizplus/1439860806/l50

コメント