2014年9月– date –

-

FXで上がるのと下がるの同時にかければ最強じゃないの?

1: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 03:57:55.12 ID:QhWOOwci0.net FXの仕組み全くわからんが 2: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 03:58:33.44 ID:df/qWOav0.net うっはwwwwww5000万借りてきたったwwwwwwwwwwww 4: \(^o^)/ 2014/09/16(火) 04:00:15.18 ID:QhWOOwci0.net >>2 それを2500万ずつ上と下にかければ いいんじゃないの? 3: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 04:00:03.34 ID:VYPNj7Ki0.net スワップ持ってかれるじゃん 5: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 04:00:18.89 ID:qD2V6V1m0.net ……?それじゃ儲けなくね? 7: \(^o^)/ 2014/09/16(火) 04:01:04.23 ID:QhWOOwc...

1: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 03:57:55.12 ID:QhWOOwci0.net FXの仕組み全くわからんが 2: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 03:58:33.44 ID:df/qWOav0.net うっはwwwwww5000万借りてきたったwwwwwwwwwwww 4: \(^o^)/ 2014/09/16(火) 04:00:15.18 ID:QhWOOwci0.net >>2 それを2500万ずつ上と下にかければ いいんじゃないの? 3: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 04:00:03.34 ID:VYPNj7Ki0.net スワップ持ってかれるじゃん 5: 以下、\(^o^)/でVIPがお送りします 2014/09/16(火) 04:00:18.89 ID:qD2V6V1m0.net ……?それじゃ儲けなくね? 7: \(^o^)/ 2014/09/16(火) 04:01:04.23 ID:QhWOOwc... -

XM – FXで作った合計借金600万円から勝ち始めて2年で完済した強者現る (尚、その後もプラス収支

-

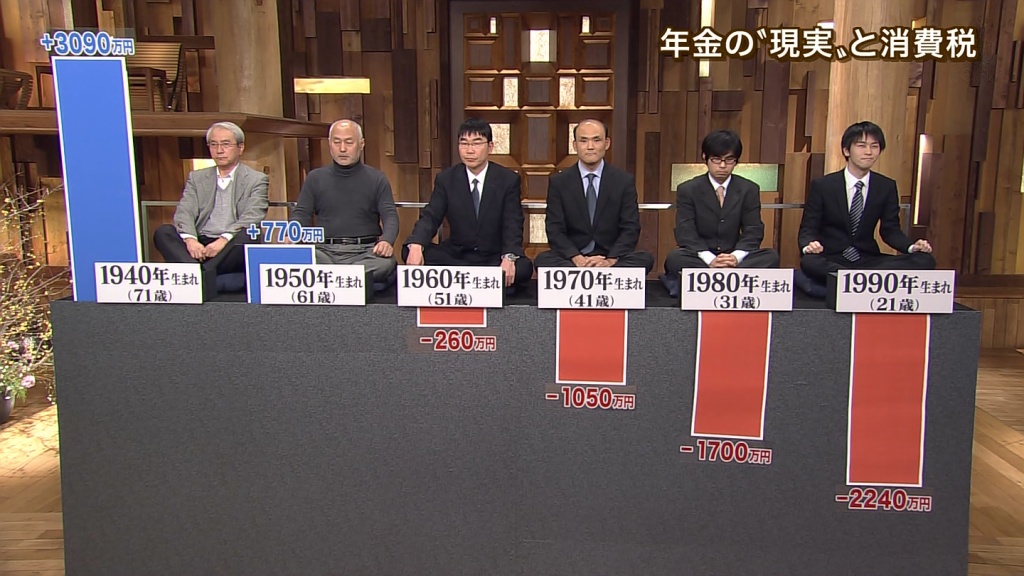

年金の受給開始年齢「厚労省は 70歳開始 も視野」

-

弁当屋儲かりすぎてヤバイwwwwwww

-

円安ピッチに追い付かない日本株、海外勢の姿勢に変化…回復の兆しが見えない国内景気、緩和政策を疑問視する投資家も出始める