2chまとめ– tag –

-

【社会】所得300万円以上に=年金強制徴収の対象拡大―厚労省

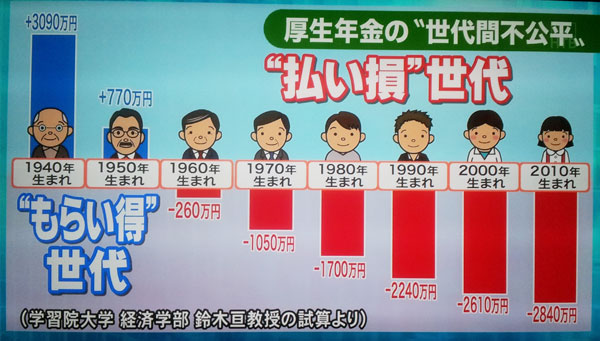

1: たんぽぽ ★ ©2ch.net 2016/09/20(火) 12:04:39.55 ID:CAP_USER9 http://headlines.yahoo.co.jp/hl?a=20160920-00000064-jij-pol 厚生労働省と日本年金機構は20日までに、2017年度から国民年金保険料滞納者の強制徴収の対象を拡大する方針を決めた。 対象者を年間所得350万円以上で未納月数7カ月以上から300万円以上で同13カ月以上に引き下げる。保険料の納付率が60%程度に低迷していることを受け、納付率向上を図るため対応を強化する。 現在約27万人が強制徴収の対象だが、これにより約9万人程度が新たに加わる見通し。 851: 名無しさん@1周年 2016/09/20(火) 14:36:25.99 ID:QfLh0slJ0 >>61 日本、これでも他国に比べたら暮らしやすいのかね。 政治が昔から最低だ...

1: たんぽぽ ★ ©2ch.net 2016/09/20(火) 12:04:39.55 ID:CAP_USER9 http://headlines.yahoo.co.jp/hl?a=20160920-00000064-jij-pol 厚生労働省と日本年金機構は20日までに、2017年度から国民年金保険料滞納者の強制徴収の対象を拡大する方針を決めた。 対象者を年間所得350万円以上で未納月数7カ月以上から300万円以上で同13カ月以上に引き下げる。保険料の納付率が60%程度に低迷していることを受け、納付率向上を図るため対応を強化する。 現在約27万人が強制徴収の対象だが、これにより約9万人程度が新たに加わる見通し。 851: 名無しさん@1周年 2016/09/20(火) 14:36:25.99 ID:QfLh0slJ0 >>61 日本、これでも他国に比べたら暮らしやすいのかね。 政治が昔から最低だ... -

【相場】売買代金はアベノミクス前に逆戻り・・・日銀が歪めた株式市場から逃げ出す投資家たち

-

【マネー】株とFX、どちらが初心者向きなのか?

-

【マネー】「他人の幸福は飯がまずい」という人は富裕層になれない

-

【金融】「悪いインフレ」の足音。日銀はもはやコントロールできず